1. Το κράτος καλύπτει τους φτωχούς έως και το 2016.

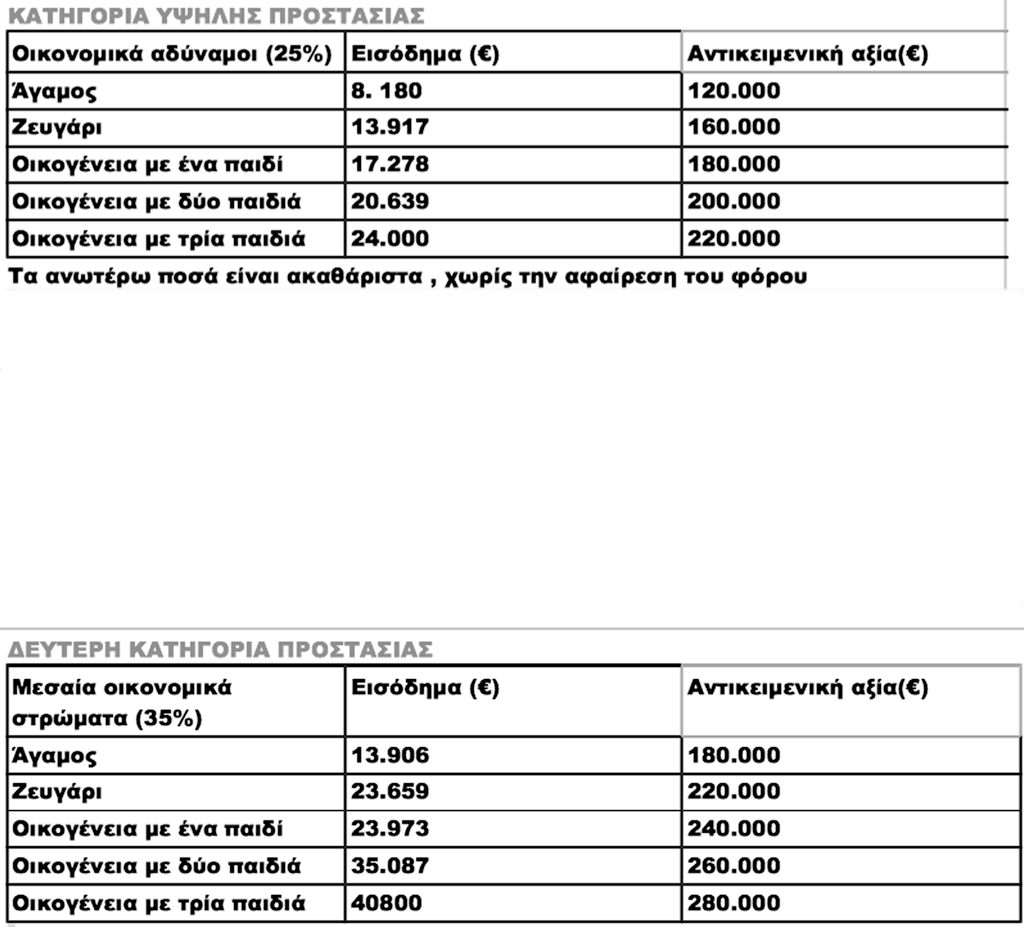

2. Αξία 120.000 ευρώ – 160.000 για έγγαμο -180.000 4μελής.

3. Καλύπτονται μόνο οι συνεργάσιμοι για α’ κατοικία.

4. Η κρατική εισφορά απευθείας στην Τράπεζα.

5. Απο το 2017… ίσως να μην καλύπτει το κράτος.

6. Η εμπορική αξία από το δικαστήριο θα ορίζει τη δόση.

7. Τα νέα κριτήρια ξεκινούν από 1/1/2016.

ΟΙ ΚΑΤΗΓΟΡΙΕΣ ΠΡΟΣΤΑΣΙΑΣ

Α. ΚΑΤΗΓΟΡΙΑ ΥΨΗΛΗΣ ΠΡΟΣΤΑΣΙΑΣ. Προστατεύεται η πρώτη κατοικία. Ρυθμίζονται κατά τον νομικό κ. Τσουκαλά με διαγραφή οφειλών αποκλειστικά τα ενυπόθηκα δάνεια εφόσον ο δανειολήπτης αποδείξει ότι βρίσκεται σε μόνιμη υπαίτια αδυναμία πληρωμής και κριθεί συνεργάσιμος βάσει του Κώδικα Δεοντολογίας. Διαγράφεται μέρος του χρέους του δανείου και ορίζεται το ποσό της συνεισφοράς του δανειολήπτη στη μηνιαία δόση.

Ορίζεται και για 3 έτη η συνεισφορά του Δημοσίου στην εξυπηρέτηση των οφειλών.

Το ποσό που θα πληρώσει ο δανειολήπτης δεν μπορεί να είναι μικρότερο απ’ το ποσό που θα ελάμβαναν οι πιστωτές, αν το ακίνητο πλειστηριαζόταν. Τον τρόπο συνεισφοράς του δανειολήπτη και την αξία του ακινήτου θα ορίσει με απόφασή της η Τράπεζα της Ελλάδας. Ακίνητα πέραν της πρώτης κατοικίας ρευστοποιούνται με ορισμό εκκαθαριστή.

Β ΚΑΤΗΓΟΡΙΑ ΛΟΙΠΩΝ ΔΑΝΕΙΟΛΗΠΤΩΝ. Προστατεύεται η πρώτη κατοικία. Ρυθμίζεται το ύψος του δανείου σε συνάρτηση με την εμπορική αξία του ακινήτου και διαμορφώνεται μηνιαία δόση ίση με το ενοίκιο που θα πλήρωνε ο δανειολήπτης αν μίσθωνε το ακίνητο. Την εμπορική αξία ορίζουν ειδικοί εμπειρογνώμονες. Ο δανειολήπτης πρέπει να κριθεί συνεργάσιμος βάσει του κώδικα δεοντολογίας τη στιγμή που έπαψε τις πληρωμές (θολό σημείο του νόμου) και να αποδείξει οτι βρίσκεται σε μόνιμη και ανυπαίτια αδυναμία πληρωμής. Αφορά το σύνολο των δανείων ανεξαρτήτως υποθήκης. Ακίνητα πέραν της πρώτης κατοικίας ρευστοποιούνται με ορισμό εκκαθαριστή, τον οποίο ορίζει είτε το δικαστήριο από πίνακα είτε το 50,1 % των πιστωτών του.

Τι ισχύει για τις εκκρεμείς αιτήσεις.

1. Οσοι έχουν υποβάλλει αίτηση πριν την ψήφιση του νόμου είτε υποβάλλουν έως 31-12-2016 καλύπτονται από τον νόμο κατσέλη.

2. Οσων εκκρεμεί η αίτηση πρέπει να προβούν σε επικαιροποίηση έως 6 μήνες από την ψήφιση του νόμου.

3. Οποίος δανειολήπτης έχει προσωρινή διαταγή και πληρώνει δόσεις, αν χάσει τρείς δόσεις, χάνει τη ρύθμιση εφόσον το ζητήσει ο πιστωτής.

4. Οποιος δανειολήπτης δεν κερδίσει την προσωρινή διαταγή προστασίας, μπορεί να ζητήσει ασφαλιστικά μέτρα.

Η εικόνα των “κόκκινων»” στεγαστικών δανείων.

170.000 δανειολήπτες έχουν υπαχθεί (υποβάλλει αίτηση) στο νόμο κατσέλη

• 400.000 τα “κόκκινα” στεγαστικά δάνεια.

•100.000 δανειολήπτες προστατεύονται από τον πλειστηριασμό α’ κατοικίας και με κρατική αρωγή βάσει της νέας ρύθμισης.

• 140.000 δανειολήπτες προστατεύονται μόνο αν είναι συνεπείς στην καταβολή της δόσης βάσει της νέας ρύθμισης.

• 40% τα “κόκκινα” δάνεια σήμερα.

• 160.000 κινδυνεύουν με πλειστηριασμό.

ΤΑ ΒΗΜΑΤΑ ΓΙΑ ΤΗ ΡΥΘΜΙΣΗ…

1. Αίτηση στο δικαστήριο

2. Έως την εκδίκαση + 10% της τελευταίας ενήμερης δόσης.

3. Ειδικός θα εκτιμά την αξία του ακινήτου σε 30 μέρες.

4. Σε 30 ημέρες στέλνει στο δικαστήριο τα στοιχεία.

5. Από εδώ παίρνουν τη σκυτάλη οι δανειοδίκες.

6. Θα ζητηθούν στοιχεία από δανειολήπτες.

7. Έλεγχος βαθμού συνεργασίας με τράπεζα.

8. Ορισμός δόσης.

ΔΑΝΕΙΟΔΙΚΕΣ ΓΙΑ ΤΑ ΔΑΝΕΙΑ

1. Δανειοδίκες ρυθμίζουν το ύψος της δόσης.

2. Εκκαθαριστές αποφασίζουν για προστασία.

3. Έλεγχος περιουσίας δανειοληπτών.

4. Προστασία έως και το 2016.

5. Καθυστέρηση 3 δόσεων = πλειστηριασμός.

6. Τα νέα κριτήρια ξεκινούν από 1/1/2016.

7. Εμπορική αξία – εισόδημα – δαπάνες διαβίωσης.

8. Ειρηνοδικείο αποφάσισε για τις δαπάνες διαβίωσης.

ΠΟΤΕ ΚΑΠΟΙΟΣ ΕΙΝΑΙ ΣΥΝΕΡΓΑΣΙΜΟΣ

1. Όταν ενημερώνει την Τράπεζα.

2. Όταν δίνει όλα τα οικονομικά στοιχεία.

3. Όταν είναι διαθέσιμος κάθε στιγμή.

4. Όταν είναι απόλυτα σαφής.

5. Όταν δεν αποκρύπτει στοιχεία.

6. Όταν επικαιροποιεί τα στοιχεία του.

7. Όταν συναινεί σε κοινές λύσεις.

8. Όταν πληρώνει τις δόσεις του.

ΤΙ ΣΗΜΑΙΝΕΙ ΕΥΑΛΩΤΟΣ….

1. Αποδεδειγμένη αδυναμία πληρωμής.

2. Αίτηση για ένταση στην κρατική ενίσχυση.

3. Το ακίνητο να είναι α’ κατοικία.

4. Εισόδημα ίσο με τις δαπάνες διαβίωσης.

5. Αξία 120.000 ευρώ – 160.000 για έγγαμο -180.000 4μελής.

6. Να είναι συνεργάσιμος με την τράπεζα.

7. Να βρίσκεται σε αδυναμία πληρωμής.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου